¿Qué es una venta corta?

Una venta corta es cuando las guanacias netas de la venta de una propiedad no van a cubrir la totalidad del préstamo hipotecario, embargos y costos de cierre y el acreedor hipotecario (institución financiera) acepta un pago de menos de lo que se le debe. Ya que el acreedor hipotecario va a recibir menos de lo que se le prometió, él debe aprobar la venta. Con frecuencia él aprueba la venta corta porque, a pesar de que está perdiendo dinero y va a tener que tomarlo como pérdida, le resulta menos costos que pasar por todo el proceso de un remate.

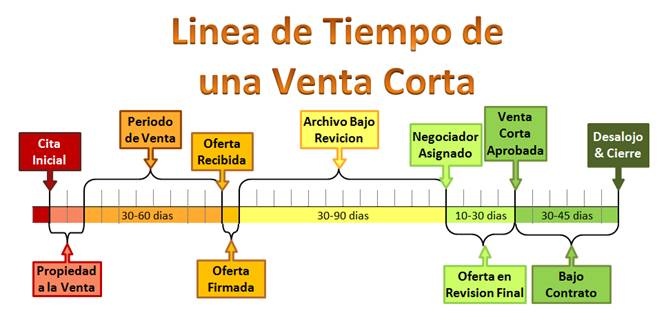

¿Cuál es la secuencia de una venta corta?

¿CÓMO AFECTA MI CRÉDITO UNA VENTA CORTA?

¿CUÁLES SON LOS PASOS PARA VENDER MI CASA COMO UNA VENTA CORTA?

¿QUÉ INCLUYE EL PAQUETE DE VENTA CORTA?

¿CUÁLES SON LAS RESPONSABILIDADES DEL PROPIETARIO DURANTE EL PROCESO DE UNA VENTA CORTA?

¿CUÁLES SON LAS RESPONSABILIDADES DEL CORREDOR DE BIENES RAÍCES DURANTE UN PROCESO DE VENTA CORTA?

*Información importante sobre la venta corta:

1. Una venta corta le beneficia al evitarle un remate

Una ventas corta:

– Le evita los efectos dañino de un remate en su historial de crédito.

– Le muestra a futuros acreedores que es situaciones difíciles usted es una persona de tomar acción y que hace todo lo que puede en vez de dejarlo todo tirado.

– Con frecuencia, al poco tiempo vuelve a ser elegible para comprar otra casa.

– Le protege su autorización de seguridad (una venta corta puede afectar negativamente la autorización de seguridad para trabajar de la persona).

– Algunos programas ofrecen entre $750 y $25,000 a los propietarios por terminar el proceso de una venta corta. Lo más común es que reciban entre $750 y $3,000)

2. Hacer una venta ayuda al propietario a controlar la cantidad en déficit

El “déficit” es la diferencia entre el precio de venta de la propiedad en una venta corta o remate y la cantidad adeudada en el préstamo. Nuestro objetivo es negociar con el(los) dueño(s) del préstamo (entidad financiera) para obtener la aprobación de la venta corta, levantar embargos y confirmar la venta a completa satisfacción del préstamo de modo que el dueño del préstamo (entidad financiera) haga responsable al nuevo dueño de pagar el saldo restante. Cuando una propiedad se pone a la venta en una subasta pública como un remate, el propietario no tiene control sobre la oferta y la cantidad de saldo restante.

3. La venta de la propiedad como venta corta no está garantizada, incluso si tenemos una oferta de compra válida

El(los) propietario(s) del préstamo (entidad financiera) tienen que aprobar la venta para poder liberar el(los) embargo(s) para transferir el título a los nuevos dueños. Los propietarios de los préstamos (entidades financieras) tienen varias razones para no aprobar ventas cortas, algunas no parecen lógicas, especialmente cuando su pérdida es menos en una venta corta comparado con un remate. Sin embargo, es su prerrogativa la de negar la venta corta de una propiedad dada.

4. En general, el propietario/prestatario no recibe nada de los fondos de la venta

Ya que el dueño del préstamo (entidad financiera) está aceptando menos de lo que se les debe cuando aprueban una venta corta, no le permiten al prestatario quedarse con nada de los fondos en el cierre. El prestatario gana al liberarse de la deuda sin tener un remate en su historial de crédito.

Sin embargo, existe la posibilidad de recibir entre $750 y $25,000 por completar una venta corta bajo unos programas específicos.

Con préstamos FHA (Sigla de Federal Housing Association) por lo general entre $750 y $1,000.

Con préstamos HAFA (Sigla de Home Affordable Foreclosure Alternatives) con Fannie Mae o Freddie Mac, $3,000.

Con programas especiales ofrecidos directamente por el prestamista (entidad financiera), entre $3,000 y $25,000.

5. Al propietario/prestatario se le puede pedir que contribuya con fondos a la venta o que firme un pagaré

La mayoría de las veces, el prestatario no tiene que pagar por vender su casa en una venta corta, sin embargo, si está en posición de hacer una contribución, es importante que sepa que la entidad prestamista le podría pedir que contribuyera. Por ejemplo, si el propietario tiene una suma grande en su cuenta de cheques, la entidad prestamista le puede pedir una contribución de modo que su pérdida sea menor. Nosotros no podemos saber si esta es la situación para un cliente en particular hasta que estemos cerca de la fecha de aprobación de la venta corta. En ese punto el propietario tiene la opción de continuar con la venta corta y contribuir con la suma solicitada o cancelar la vena corta y permitir que la casa se vaya a remate.

El prestamista también le puede pedir al propietario que firma un pagaré sin ningún interés. Así mismo, el propietario tiene la opción de decidir firmar el pagaré y seguir con la venta o cancelar la transacción y a cambio pasar a remate. Esa es una decisión del propietario.

6. La duración del proceso de una venta corta no es corto

En promedio, se toma entre 3 y 5 meses para recibir aprobación de una venta corta. Cada poseedor de préstamos (entidad financiera) tiene su propio sistema interno para aprobar ventas cortas. Esta aprobación puede demorarse varios meses porque el dueño del préstamo tiene a su vez procesos y procedimientos específicas que tiene que seguir. En general, los prestamistas están abrumados con los archivos y no tienen suficiente personal capacitado para manejar de manera eficiente todos los archivos de manera oportuna y/o tiene que esperar por el inversionista (quien toma las decisiones y que tiene los fondos) para aprobar la pérdida. Dependiendo de tipo de préstamo, también existen proveedores de seguro de préstamo hipotecario quienes también tienen que aprobar la venta. Está de más decir que requiere paciencia, pero puede valer la pena.

7. Si la fecha programada para la subasta pública del remate público se acerca y la venta corta no se ha aprobado todavía, el poseedor del préstamo tiene la autoridad de posponer la fecha de la venta

Con frecuencia va a posponer la fecha si estamos en la mitad del proceso de la venta corta, para permitirse más tiempo para revisar y aprobar la venta La puede posponer una semana o un mes a la vez. Y puede ser pospuesta hasta por 12 meses. Si quieren posponerla por más tiempo, tienen que empezar el proceso de remate de nuevo y presentar de nuevo los documentos de remate ante la oficina de administración pública.

*¿Cómo afecta mi crédito una venta corta?

Puede ser entre 50 a 150 puntos en su credito. Una ejecucion hipotecaria normalmente es 250 puntos or mas.

*¿Cuáles son los pasos para vender mi casa como una venta corta?

- Reúna todos los documentos para el paquete de venta corta. (Vea la lista abajo).

- Reúnase con un corredor de bienes raíces titulado para firmar la autorización para permitir dar a conocer la información y los documentos necesarios para listar la propiedad a la venta.

(La autorización para permitir dar a conocer información le permite al corredor de bienes raíces y sus asociados hablar con su entidad financiera a nombre suyo para facilitar el proceso de venta corta).

- Nosotros enviaremos la autorización para permitir dar a conocer la información a todos los dueños de su préstamo.

- Haremos una cita con usted para ir a su casa, tomar fotos, poner una caja de seguridad con una copia de la llave y poner un letrero de casa a la venta en el jardín.

- Las personas interesadas en comprar harán citas para ir a verla.

- Una persona muy interesada en comprar hará una oferta de compra de la propiedad.

- El propietario firma la oferta.

- Se envía el paquete completo de venta corta a cada uno de los dueños del préstamo para su aprobación.

- Los dueños del préstamo (entidades financieras) realizan una revisión preliminar.

- Los dueños del préstamo solicitan una opinión del corredor sobre el precio (BPO, sigla de Broker Price Option) o una valoración.

(La opinión del corredor sobre el precio es como una valoración para averiguar el precio de mercado actual de la propiedad, sin embargo la lleva a cabo un corredor de bienes raíces en vez de un evaluador.

- Los dueños del préstamo (entidades financieras) asigna un negociador al caso.

- Los dueños del préstamo pueden o no pedir una segunda opinión de un corredor sobre el préstamo en esta fase.

- Los dueños del préstamo envían los documentos a los inversionistas para una revisión final.

- Y posiblemente harán una contraoferta.

- Cuando la venta corta es aprobada, los dueños del préstamo envían una carta oficial de aprobación estipulando sus términos de aceptación.

- Por lo general nos dan 30 días para cerrar la venta con los compradores.

- La propiedad necesita estar desocupada antes de la fecha de cierre.

*¿Qué incluye el paquete de venta corta?

- Una carta que explique las dificultades que tiene el prestatario que le impiden continuar haciendo sus pagos.

- Las declaraciones de renta de los dos últimos años.

- Los recibos de pago del salario de los dos últimos meses o si está desempleado, una carta explicando el desempleo.

- Los estados de cuentas de los dos últimos meses de todas las cuentas bancarias.

- Un documento con su información financiera que muestre sus ingresos mensuales, deudas y gastos básicos.

- Si no tiene ninguna de las cosas mencionadas anteriormente, dependiendo de la situación, puede ser suficiente presentar una carta explicativa.

Documentos adicionales:

- Autorización para permitir dar a conocer información (Authorization to Release Information). Le permite al dueño del préstamo hablar con nosotros a nombre suyo.

- Acuerdo de listar la casa a la venta, entre el dueño y el corredor de bienes raíces.

- Oferta para comprar la casa por el precio actual del mercado.

Los dueños del préstamo evaluarán su situación financiera y el precio de oferta y lo compararán con la opinión del corredor sobre el precio (BPO) y lo aprobarán o rechazarán la venta corta. Nosotros usamos nuestra extensa experiencia para negociar con los dueños del préstamo a su nombre.

*¿Cuáles son las responsabilidades del propietario durante el proceso de una venta corta?

- Entregar todos los documentos para el paquete de venta corta en la primera reunión con el corredor de bienes raíces.

- Firmar el formulario de autorización para dar a conocer información y los documentos necesarios para listar la propiedad a la venta.

- Entregue cualquier información que le soliciten sin demora: Ya que el proceso de venta corta toma varios meses, los dueños de los préstamos pueden pedirle estados de cuentas bancarios y recibos del pago de su salario actualizados. Nosotros necesitamos estos documentos en las siguientes 24 horas de que se los soliciten para mantener el proceso adelante con los dueños del préstamo.

- Prepare la casa para las fotos que se tomarán para poner la casa a la venta.

- Tenga lista la llave que se pondrá en la caja de seguridad a la que los agentes de bienes raíces tendrán acceso para mostrar la casa.

- Tenga la casa limpia, organizada y las mascotas encerradas para las citas de mostrarla.

- Tenga flexibilidad en su horario para mostrar su casa.

- Firme la oferta de compra que será sometida a los dueños del préstamo para su aprobación.

- Déjenos saber si se va a mudar de la casa antes de la venta. Especialmente en los meses de invierno, necesitamos asegurarnos que la casa ha sido preparada para que las tuberías no se congelen y estallen, causando daño a la casa.

- Déjenos saber si decide declarar bancarrota, ya que esto afecta todo el proceso de venta corta.

- Busque asesoramiento adicional si está considerando en sacar sumas grandes de su cuenta de jubilación y ponerla en su cuenta de cheques giratoria. Las cuentas de jubilación están protegidas de las agencias de cobro jurídico y si transfiere dinero de ellas a una cuenta de cheques, el dueño del préstamo puede pedirle que use ese dinero para contribuir a la venta.

- Desocupe y limpie la casa antes del cierre.

- Asista al cierre.

- Por favor tenga paciencia: Las ventas cortas pueden demorarse entre 3 meses y un año para completarse.

*¿Cuáles son las responsabilidades del corredor de bienes raíces durante un proceso de venta corta?

- Analizar las condiciones del mercado y confirmar si la venta es una venta corta o no.

- Consultar con el dueño de la propiedad para asegurarse de que la venta corta es la mejor opción para evitar el remate.

- Reunir toda la documentación financiera del propietario y asegurarse de que todos los formularios han sido llenados correctamente.

- Escoger estratégicamente el precio de venta.

- Preparar toda la documentación para listar la propiedad a la venta como una venta corta.

- Tomar fotos de la propiedad para ponerla a la venta.

- Poner un letrero de propiedad a la venta en el jardín y una caja de seguridad para la llave.

- Listar la propiedad en MLS (Sigla de Multiple Listing Services) un servicio de múltiples listados y establecer el servicio de mostrar la casa.

- Enviar la autorización para permitir dar a conocer la información a todos los dueños de su préstamo.

- Hacer disponible la propiedad para que la vean todos los posibles compradores.

- Enviar un correo electrónico a todos los corredores de bienes raíces con compradores buscando en el área.

- Responder a todas las preguntas relacionadas con la propiedad de agentes y posibles compradores.

- Facilitar citas para mostrar la casa a todos los compradores interesados.

- Presentar la oferta recibida al propietario.

- Completar el paquete de venta corta para enviarlo a los dueños de los préstamos.

- Someter la oferta ejecutada y el paquete de venta corta completa a los dueños de los préstamos para su aprobación.

- Facilitar negociaciones con dueños de préstamos.

- Recaudar el dinero del depósito de buena fe (Earnest Money) del agente del comprador.

- Llamar a los dueños del préstamo con frecuencia para averiguar sobre el estado de la aprobación de la venta corta.

- Permanecer en contacto semanalmente con el dueño para notificarle del estado de la venta corta.

- Reunir documentación adicional del dueño.

- Enviar toda la documentación adicional solicitada por los dueños del préstamo.

- Programar una opinión del corredor sobre el precio (BPO) para la valoración de la propiedad.

- Facilitar mostrar la propiedad y someter las ofertas de compradores de reserva.

- Continuar en contacto con los dueños del préstamo para averiguar sobre el estado de la venta corta.

- Negociar con los dueños del préstamo la aprobación de la venta corta.

- Revisar la carta de aprobación y presentar los términos al dueño, cuando la venta corta es aprobada.

- Programar una inspección de la propiedad para el comprador.

- Asegurar que el título de compromiso (Title Commitment), —un documento que determina los derechos del vendedor sobre la propiedad y asegura que el comprador recibe todos estos derechos— es incluido en el contrato de compra.

- Asegurar que los acuerdos y documentación de la asociación de propietarios (Home Owners Association) se incluye para en comprador en el contrato de compra.

- Estar pendiente de fechas límites para proteger al propietario.

- Programar la valoración del comprador.

- Programar a fecha de cierre con la compañía del título.

- Asegurar que el prestamista del comprador está preparado para cerrar en la fecha programada.

- Asistir al cierre y asegura que toda la documentación requerida es firmada para completar la transacción de la venta corta.

- Hacer los arreglos necesarios para que los compradores tomen posesión de la propiedad.

- Contactar a la compañía de título para asegurar que el pago final fue aceptado por los dueños del préstamo.

Es un honor para nosotros ayudarle a encontrar el valor actual de mercado de su casa y ver si la opción de venta corta es viable para usted o no.

PARA UNA CONSULTA GRATIS, LLAME HOY AL 303-912-3320 O ESCRÍBANOS POR CORREO ELECTRÓNICO.

Todas las consultas se llevan a cabo y se mantienen en absoluta confidencia. Su información nunca va a ser compartida.

AVISO IMPORTANTE

La Comisión Federal de Comercio emitió la regulación Mortgage Assistance Relief Services Rule 16 CFR 322 (MARS). La regulación MARS define que “servicio de ayuda con asistencia para la hipoteca” incluye “negociación, obtención o organizar una venta corta de una vivienda.” Usted puede decir dejar de hacer negocio con nosotros en cualquier momento. Usted puede aceptar o rechazar la oferta de asistencia para la hipoteca que obtenemos de la entidad crediticia con quien tiene la hipoteca o quien le ofrece ese servicio. Si usted rechaza la oferta, no tiene que pagarnos. Si usted acepta la oferta, usted tiene que pagar la cantidad acordada por nuestros servicios en nuestro contrato de listado. La empresa Castle Real State y Monica Perez no están asociados con el gobierno y nuestro servicio no está aprobado por el gobierno o la entidad crediticia con quien tiene la hipoteca. Incluso si usted acepta esta oferta y usa nuestro servicio, la entidad crediticia con quien tiene su hipoteca puede no estar de acuerdo en cambiar su préstamo. Si usted deja de pagar su préstamo hipotecario, usted puede perder su vivienda y dañar su puntaje de crédito.