¿Qué es un remate?

Un remate es un procedimiento legal en el cual la persona que ha hecho un préstamo y ha dejado de hacer pagos a este, pierde el derecho a ser propietario de su propiedad hipotecada. Cuando una persona hace un préstamo para comprar una vivienda, firma una escritura de fideicomiso (en inglés Deed of Trust) en la cual promete pagar la cantidad prestada. La escritura de fideicomiso describe el derecho de los prestamistas (los dueños de la hipoteca) a adquirir la propiedad si la persona que hizo el préstamo no hace los pagos según lo prometido.

En otras palabras, un remate es un procedimiento legal iniciado por el prestamista para vender la propiedad y cubrir la cantidad que queda pendiente por pagar de la deuda respaldada.

Proceso legal de un remate en Colorado:

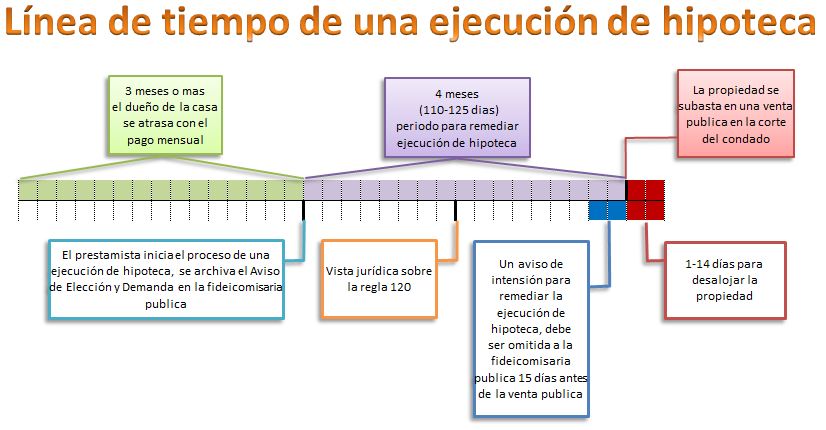

- Cuando la persona que hizo el préstamo deja de hacer 3 o más pagos, el prestamista remite la documentación a su abogado. El tiempo que va a pasar antes de que el prestamista inicie el proceso de remate depende de cada prestamista en particular y de sus lineamientos y regulaciones internas.

- El abogado envía una carta de reclamo a la persona que hizo el préstamo y presenta la propiedad para remate ante el Encargado Público en el condado en donde está ubicada la propiedad. Esto se llama Aviso de Elección y Demanda (en inglés “Notice of Election and Demand”.)

- El condado enviará un aviso de remate a la persona que hizo el préstamo y al prestamista, informándoles que la propiedad está en remate y que será subastada públicamente en una venta del condado.

- La fecha de la subasta pública es aproximadamente entre 110 y 125 (aproximadamente cuatro meses) después que se ha hecho la petición de remate.

- El periodo de 110 a 125 días se llama el “periodo de arreglar” (en inglés “Cure Period”). Durante este tiempo, la persona que debe el dinero tiene derecho a arreglar (en inglés “cure”) la deuda en mora pagando la cantidad adeudada atrasada. Si la persona que hizo el préstamo “arregla” la mora en la hipoteca, detendrá el proceso de remate en su totalidad y puede seguir haciendo los pagos, incluyendo las multas y cargos, como lo acordado antes de la mora.

- Si la persona que hizo el préstamo obtiene la cantidad necesaria para “arreglar” la deuda, debe presentar un “Aviso de Intento de Arreglar” (en inglés “Notice of Intent to Cure” por lo menos con 15 días de anticipación a la venta de la vivienda por parte de la oficina del Encargado Público.

- La persona que hizo el préstamo tiene que pagar toda la cantidad de mora adeudada al Encargado Público para “arreglar” el préstamo de la propiedad, a más tardar a las 12:00 p.m. del día anterior al que está programada la subasta pública.

- Si no se presenta un Aviso de Intento de Arreglo (en inglés “Notice of Intent of Cure”), la propiedad se pondrá a la venta en la fecha programada.

- La única excepción a este proceso ocurre cuando el dueño de la hipoteca o prestamista está de acuerdo en posponer la fecha de la venta. Ya que el prestamista inicio la petición del procedimiento de remate, él es el único que tiene el derecho a detener o posponer la venta. Muchas veces, si la persona que hizo el préstamo está en el proceso de una modificación de préstamo o una venta corta, el prestamista pospondrá la fecha de remate para tener más tiempo en llegar a un acuerdo y evitar el remate.

- El prestamista puede retrasar la venta de remate hasta por 12 meses. Si él necesita posponer la venta de remate por más tiempo, deben empezar de nuevo el proceso desde el comienzo y hacer que su abogado presente el remate de nuevo a la oficina del Encargado Público.

- Cuando se lleva a cabo la venta de remate, la persona que tenía el préstamo, tiene generalmente entre 7 y 14 días para desocupar la propiedad antes de que el prestamista exija tomar posesión de la vivienda.

- Durante el periodo de arreglo, la persona que hizo el préstamo recibirá aviso de la oficina del Encargado Público de una audiencia según el reglamento 120 (en inglés “Rule 120 Hearing”) con una fecha específica para ir a la corte. La mayoría de propietarios de vivienda no necesitan asistir a esta audiencia en la corte, con la excepción de los miembros del servicio militar de los Estados Unidos y los propietarios que han estado haciendo pagos regularmente y creen que la petición de remate se hizo por error.

PARA UNA CONSULTA GRATIS, LLAME HOY AL 303-912-3320 O ESCRÍBANOS POR CORREO ELECTRÓNICO.

Todas las consultas se llevan a cabo y se mantienen en absoluta confidencia. Su información nunca va a ser compartida.

AVISO IMPORTANTE

La Comisión Federal de Comercio emitió la regulación Mortgage Assistance Relief Services Rule 16 CFR 322 (MARS). La regulación MARS define que “servicio de ayuda con asistencia para la hipoteca” incluye “negociación, obtención o organizar una venta corta de una vivienda.” Usted puede decir dejar de hacer negocio con nosotros en cualquier momento. Usted puede aceptar o rechazar la oferta de asistencia para la hipoteca que obtenemos de la entidad crediticia con quien tiene la hipoteca o quien le ofrece ese servicio. Si usted rechaza la oferta, no tiene que pagarnos. Si usted acepta la oferta, usted tiene que pagar la cantidad acordada por nuestros servicios en nuestro contrato de listado. La empresa Castle Real State y Monica Perez no están asociados con el gobierno y nuestro servicio no está aprobado por el gobierno o la entidad crediticia con quien tiene la hipoteca. Incluso si usted acepta esta oferta y usa nuestro servicio, la entidad crediticia con quien tiene su hipoteca puede no estar de acuerdo en cambiar su préstamo. Si usted deja de pagar su préstamo hipotecario, usted puede perder su vivienda y dañar su puntaje de crédito.